DF TAX

Informe del PNUD propone a Chile crear un impuesto progresivo a las utilidades de las empresas

Un documento elaborado por especialistas como Michel Jorratt, Ricardo Guerrero, Jorge Atria e Iván Ramírez analiza el sistema impositivo chileno y propone modificaciones para aumentar la recaudación en el largo plazo.

Por: Sebastian Valdenegro | Publicado: Miércoles 28 de febrero de 2024 a las 10:50 hrs.

- T+

- T-

Compartir

El debate sobre el sistema tributario en Chile parece nunca acabar. Con el regreso del receso legislativo en marzo, se retomará la discusión del proyecto que refuerza el cumplimiento de los contribuyentes chilenos, mientras que en paralelo avanza el trabajo prelegislativo de la iniciativa que modifica el impuesto a la renta y elimina o restringe una serie de exenciones fiscales.

Con ese telón de fondo, esta semana el Programa de las Naciones Unidas para el Desarrollo (PNUD) publicó una serie de documentos de política pública donde analizó los desafíos de los sistemas tributarios de América Latina y el Caribe, entregando una serie de propuestas para hacer frente al aumento de la presión por mayor gasto social en la región y la consecuente necesidad de incrementar los ingresos públicos.

Evidentemente Chile fue parte del debate. Un documento elaborado por especialistas chilenos como el abogado exHacienda Ricardo Guerrero (asociado a la King´s College y a la Fundación Centro Contribuye), el sociólogo Jorge Atria (UDP y COES), el exdirector del SII Michel Jorratt y el economista Iván Ramírez (ambos ligados a Contribuye) entrega una serie de recomendaciones para aumentar la recolección de impuestos en el país, con foco en generar incentivos al crecimiento y la inversión, así como mejorar la progresividad del régimen impositivo.

Los autores también proponen eliminar la renta presunta y establecer un impuesto al patrimonio neto de los contribuyentes más ricos.

El reporte parte de un diagnóstico: desde fines de los 2000, Chile ha experimentado un aumento en la demanda de derechos sociales, lo que se ha traducido en una mayor presión fiscal.

"A pesar de los esfuerzos realizados en la última década mediante diversas reformas tributarias, Chile mantiene una diferencia de entre cinco a 12 puntos respecto del promedio de recaudación total de los países de la OCDE, tomando como base un nivel de desarrollo similar al de Chile", postulan los investigadores.

Asimismo, concluyen que el régimen impositivo en el país está fuertemente apalancado a los impuestos indirectos, como el IVA, "por lo que se lo considera regresivo", aseguran.

"Por último, reformas realizadas por gobiernos con objetivos divergentes han generado complejidades y desincentivos para el crecimiento de empresas, en particular de las pequeñas y medianas (Pymes)", complementan.

Las propuestas

Guerrero, Atria, Jorratt y Ramírez plantean seis ejes para aumentar la progresividad y eficiencia del sistema tributario: eliminación de gastos tributarios aplicados al IVA y al impuesto a la renta; modificaciones a los impuestos patrimoniales; eliminación de desincentivos para el crecimiento de las Pymes y la creación de un impuesto corporativo progresivo; mecanismos para combatir la evasión y la elusión; modificaciones a los gravámenes correctivos; y ajustes a los impuestos personales.

Gastos tributarios

En cuanto al IVA, una de las principales medidas es revisar el régimen que permite a las sociedades de profesionales eximirse del pago del IVA a los servicios, para que quienes ejercen su profesión como abogados o arquitectos, por ejemplo, graven con dicho tributo sus actividades, "y no exista un incentivo para organizarse bajo esta forma jurídica por el simple hecho de que los servicios prestados a través de ella no están sujetos al IVA".

Aquí, los autores también argumentan que se debe tener presente que estos servicios pueden ser diferentes según el prestador, y por tanto podría existir racionalidad económica en aplicar una tasa distinta a la aplicada a los bienes. La propuesta busca recaudar un 0,096% del PIB.

Adicionalmente, se propone eliminar el régimen de renta presunta para recaudar un 0,07% del PIB; terminar con el crédito por compra de activos fijos y revisar el beneficio por mantener utilidades reinvertidas en las empresas, para recolectar 0,036% del Producto; y equiparar la tasa del impuesto a las ganancias de capital de acciones con presencia bursátil con la aplicable a los dividendos.

Impuesto patrimonial

Los especialistas del PNUD proponen revivir una idea que ya fue desechada por Hacienda en el pacto fiscal: la creación de un impuesto al patrimonio neto, con el que se podría lograr una recaudación entre 0,39% y 0,8% del PIB.

Aquí, analizan la experiencia comparada en base a una serie de autores, como Sáez y Zucman (2019), Advani, Chamberlain y Summers (2020), Advan, Hughson y Tarrant (2021), Jorratt (2021), y Flores y Gutiérrez (2021) para establecer la base imponible y las exenciones que aplicarían para dicho gravamen. También citan un informe de 2018 de la OCDE, que plantea que un impuesto al patrimonio es la "segunda mejor opción" cuando el impuesto a las personas, a las ganancias de capital y a las herencias y donaciones no logre sus objetivos, como es el caso de Chile según los investigadores.

Eso sí, Guerrero, Atria, Jorratt y Ramírez recomiendan que en caso de implementarse este tributo, se elimine el impuesto a algunos bienes de lujo, como yates, helicópteros y vehículos de alta gama establecido en 2022. En caso de mantenerse este último gravamen, piden que se incorporen los bienes ubicados fuera de Chile en la determinación de la base imponible. Asimismo, plantean considerar como crédito para el impuesto al patrimonio la sobretasa que se cobra al impuesto territorial.

Combate a evasión y elusión

Un caso de estudio que los autores proponen extrapolar a Chile es la experiencia de Polonia entre 2014 y 2018, país donde se le entregaron mayores atribuciones legislativas a la autoridad tributaria, dotándola de una Norma General Antielusión, así como la implementación de un reporte automático de información desde instituciones financieras; un incremento en la dotación y reasignaciones de funcionarios del órgano fiscalizador; y legislar sobre nuevas formas de colaboración con el sector privado.

Aterrizándolo en Chile, proponen que el SII pueda aplicar administrativamente la Norma Antielusiva, estableciendo el peso de la prueba en el contribuyente y no en la autoridad fiscal como ocurre hoy. También, proponen continuar reduciendo la proporción de trabajadores del SII por contribuyente, ya que en 2014 cada funcionario atendía en promedio a 4.598 contribuyentes en promedio, ratio que se redujo a 3.006 en 2019, pero que está lejos de los 792 contribuyentes por trabajador fiscal de Polonia.

Impuesto corporativo

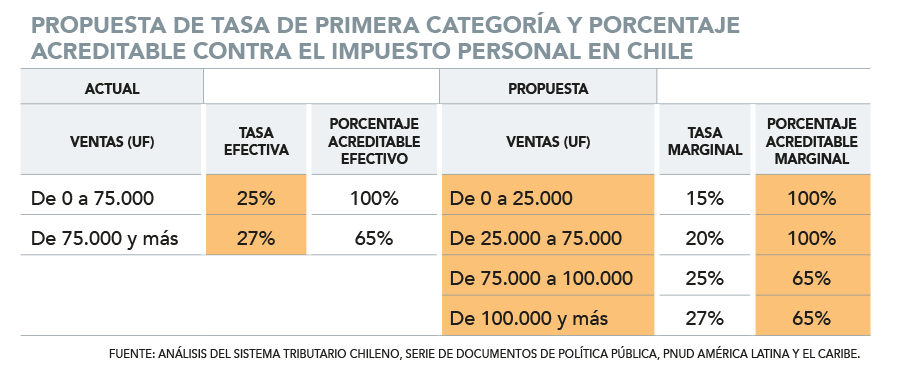

Para mejorar la productividad e incentivar el crecimiento de las Pymes, los autores ponen sobre la mesa un nuevo sistema de tributo a las utilidades empresariales, que en conjunto también contempla una disminución progresiva del crédito de Primera Categoría para las compañías que superen el umbral anual de ventas que las califica como Pymes (75.000 UF).

En el detalle, se propone una tasa marginal de 15% para las empresas que tengan ventas anuales de hasta 25.000 UF; para luego aumentar a 20% para quienes facturen entre 25.000 y 75.000 UF anual; a 25% para quienes perciban entre 75.000 y 100.000 UF; y de 27% para las sociedades que tengan ingresos sobre 100.000 UF anuales. Para los dos primeros tramos, se propone que puedan deducir como crédito un 100% de lo pagado por los socios a nivel de tributo personal, mientras que para los dos últimos tramos dicho beneficio se limitaría a 65%. Los porcentajes acreditables dejarán de ser efectivos, sino que se aplicarán a nivel marginal.

Los autores señalan que con esto también se busca evitar el desincentivo que hoy tienen las Pymes para crecer, ya que al superar la barrera de las 75.000 UF de ventas anuales pasan directamente al régimen general, donde están afectos a una tasa de 27% (en lugar del 25%) y se les limita a un 65% el crédito contra impuesto personal (hoy pueden descontar el 100% de lo tributado por el socio de la compañía).

A modo de ejemplo, Guerrero, Atria, Jorratt y Ramírez plantean que un contribuyente que factura 76.000 UF al año, con una rentabilidad anual de su negocio de un 10% y que retira el equivalente a un 50% de las utilidades, tendrá una tasa de impuesto corporativo de 18,4%, versus el 27% que paga actualmente.

Dicho régimen tendría un efecto negativo en recaudación equivalente a un 0,31% del PIB.

Gravámenes verdes

En cuanto a los impuestos medioambientales, se propone nivelar la base imponible para el tributo al diésel con el de las gasolinas, fijándolo en 6 UTM por metro cúbico, y eliminar el reintegro del gravamen por las compras de petróleo diésel. Esto permitiría recolectar 1,43% del PIB.

También, se plantea eliminar la exención que beneficia a la venta de vehículos contaminantes, con foco en los autos a diésel, con lo que se lograría recolectar un 0,08% del Producto. También, se pone sobre la mesa aumentar el tributo que se aplica a las emisiones de dióxido de carbono, para recaudar un 0,35% del tamaño de la economía.